获取数据

数据字典

目前宽易平台可以使用三种行情数据:

- 宽易行情

- 五大交易所2000年以后商品期货和金融期货数据,包括日线/分钟线数据

- akshare

- 股票/债券/外汇/货币/宏观/指数/机构/事件/银保监/自然语言处理等

- 实时行情推送

- 详细参见akshare 数据字典

- tushare

- 交易/投资参考/利率/新闻/龙虎榜/分类/基本面/宏观

- 详细参见tushare财经数据)

- 注: 查询需要积分

合约名规则

支持查询的期货合约名称规则:

按照 “合约名.交易所代码“, 比如: "AG2206.SFE" 代表上期所的白银AG2206合约。

各交易所代码:

SFE上期所INE国际能源中心DCE大商所ZCE郑商所CCF中金所

字母大小写均可。

期货合约后面数字4位,不足4位前面加‘2’补足4位,比如郑商所合约‘CF205’, 应该写成"CF2205.ZCE"

期货合约可以直接用‘9999’和‘9998’来获取主力合约和次主力合约的日线,分钟线数据。比如'AG'的主力合约,可以写成'AG9999.SFE', 'IC'次主力合约可以写成'IC9998.CCF'.

中金所期权合约名称规则

- 按照“合约名.交易所代码“, 比如: "“合约名.交易所代码“, 比如: "IO2203-C-4000.CCF"

- 字母大小写均可

注:若为Docker本地安装,使用qedata库会涉及到授权码问题,若提示需要auth,请参照获得授权码

宽易利率数据

中国国债利率

接口:

get_interest_rate(date=None)

描述:获取指定日期的国债利率,当date为空时则自动返回数据库最新记录日期的利率数据。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| date | str | 获取利率的日期 |

返回值

代码示例:

import mysql.connector

import datetime

import time

get_interest_rate('2023-08-29' )

运行结果:

{'10年国债利率': 2.57, '1年国债利率': 1.99, '2年国债利率': 2.19, '30年国债利率': 2.9, '3年国债利率': 2.26, '3月国债利率': 1.71, '5年国债利率': 2.42, '6月国债利率': 2.0, '7年国债利率': 2.57}

返回值:dict类型数据

包含指定日期的一年期国债利率,三年期国债利率,五年期国债利率,十年期国债利率。

上海银行间同业拆放利率shibor

接口:

get_shibor_rate(date=None)

描述:获取指定日期date的O/N、1W、 2W、 1M、 3M、 6M、9M、1Y的上海银行间同业拆放利率shibor,当date为空时则自动返回数据库最新记录日期的shibor数据。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| date | str | 获取shibor的日期 |

返回值

代码示例:

import mysql.connector

import datetime

import time

get_shibor_rate('2023-08-14')

运行结果:

返回值:dict类型数据

包含指定日期的O/N、1W、 2W、 1M、 3M、 6M、9M、1Y的上海银行间同业拆放利率shibor

宽易期货数据

行情数据

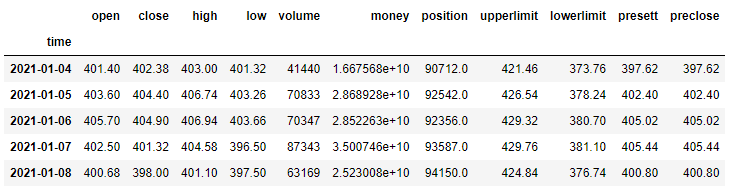

期货日线数据

接口:

get_price(security, start_date, end_date, freq='daily', fields=None)

描述:获取采集期内合约的基础数据,包括最高价、最低价、成交量、成交额等。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| security | str | 合约名称,比如“RB2205.SFE”,"IC9999.CCF" |

| start_date | str/datetime.datetime/datetime.date | 开始时间,可以是datetime.datetime或者datetime.date,也可以是字符串比如'2020-10-01",‘2020-10-01 09:00’ 或者 '2020-10-01 09:00:00' |

| end_date | str | 结束时间,可以是datetime.datetime或者datetime.date,也可以是字符串比如'2020-10-11",‘2020-10-11 09:00’ 或者 '2020-10-11 09:00:00' |

| freq | str | 采样频率,默认是'minute',即为1分钟。如果'daily'代表1天,‘hour’代表1小时。 ‘XT’代表 X 分钟,比如‘3T’代表3分钟采样一次。 ‘XB’代表 x工作日, 比如‘5B’代表5个工作日采样一次。 |

| fields | list | 默认None返回所有字段, 也可以是list选择某些字段,比如['open','close']只返回两个字段内容 |

返回值

代码示例:

from qedata import *

get_price('AU2106.SFE', '2021-01-01', '2021-05-01', 'daily' )

运行结果:

返回值:pandas.DataFrame类型数据

各字段说明

| 字段名 | 类型 | 描述 |

|---|---|---|

| open | float | 开盘价 |

| close | float | 收盘价 |

| high | float | 最高价 |

| low | float | 最低价 |

| volume | int | 成交量 |

| money | float | 成交额 |

| upperlimit | float | 涨停价 |

| lowerlimit | float | 跌停价 |

| position | float | 持仓量 |

| presett | float | 昨结算价 |

| preclose | float | 昨收盘价 |

| settle | float | 今结算价 |

期货分钟线数据

接口:

get_price(security, start_date, end_date, freq='minute', fields=None)

描述:获取采集期内合约的基础数据,包括最高价、最低价、成交量、成交额等。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| security | str | 合约名称,比如“RB2205.SFE”,"AU9998.SFE" |

| start_date | str/datetime.datetime/datetime.date | 开始时间,可以是datetime.datetime或者datetime.date,也可以是字符串比如'2020-10-01",‘2020-10-01 09:00’ 或者 '2020-10-01 09:00:00' |

| end_date | str | 结束时间,可以是datetime.datetime或者datetime.date,也可以是字符串比如'2020-10-11",‘2020-10-11 09:00’ 或者 '2020-10-11 09:00:00' |

| freq | str | 采样频率,默认是'minute',即为1分钟。如果'daily'代表1天,‘hour’代表1小时。 ‘XT’代表 X 分钟,比如‘3T’代表3分钟采样一次。 ‘XB’代表 x工作日, 比如‘5B’代表5个工作日采样一次。 |

| fields | list | 默认None返回所有字段, 也可以是list选择某些字段,比如['open','close']只返回两个字段内容 |

返回值

代码示例:

from qedata import *

get_price('AU2106.SFE', '2021-01-01', '2021-05-01', 'minute' )

运行结果:

返回值:pandas.DataFrame类型数据

各字段说明| 字段名 | 类型 | 描述 |

|---|---|---|

| open | float | 开盘价 |

| close | float | 收盘价 |

| high | float | 最高价 |

| low | float | 最低价 |

| volume | int | 成交量 |

| money | float | 成交额 |

期货基础数据

历史交易日查询

接口:

is_trade_day(exchange,date)

描述:查询某个交易所在过去的某天是否有交易。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| exchange | str | 交易所代码,如'SFE'上海期货交易所, 'CCF'中金所, 'INE'国际能源中心, 'DCE'大连商品交易所, 'ZCE'郑州商品交易所] |

| date | str | 查询时间,可以是datetime.datetime或者datetime.date,也可以是字符串比如'2020-10-11" 或者 datetime.datetime(2020,10,11) |

代码示例:

from qedata import *

is_trade_day('SFE','2022-07-09')

运行结果:

代码示例 (datetime) :

from qedata import *

from datetime import datetime

is_trade_day('SFE',datetime(2022, 7 ,9))

运行结果:

注意:

- True 为交易日,False为那天不是交易日。

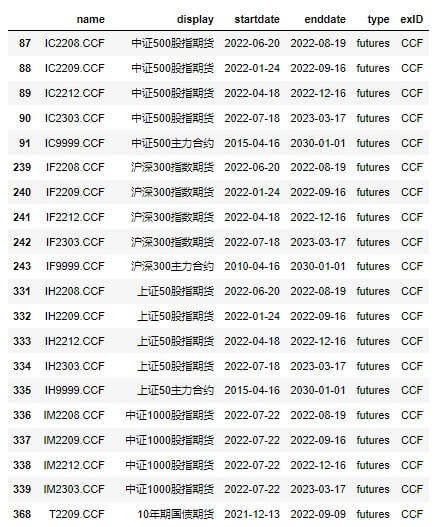

期货合约列表

接口:

get_securities_list(stype="all", dateWindow=None, exchange='all')

描述:用于获取期货合约的基础数据,包括上市时间,结束时间等。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| stype | str | 可以是'all','futures','options'.默认'all'查询所有期货和期权,若仅需要期货'futures', 仅需要期权'options'. |

| dateWindow | list | 默认None查询所有时间,若设置时间窗口,将只查询时间窗口内有效的合约列表。比如['2020-10-01','2020-11-01']. 若直接用“”代表当天,比如["",""]查询今天还在交易的所有合约列表 |

| exchange | str | 默认“all”查询所有交易所合约,可以指定仅查某个交易所,有效的交易所代码为“CCF”中金所,"DCE"大商所,"ZCE"郑商所,"SFE"上期所,"INE"国际能源中心。 |

返回值

pandas.DataFrame 类型| 键值 | 说明 |

|---|---|

| name | 合约代码 |

| display | 合约名 |

| startdate | 上市时间 |

| enddate | 结束时间 |

| type | 种类 |

| exID | 交易所代码 |

代码示例:

from qedata import *

get_securities_list("futures",["",""],'CCF')

运行结果:

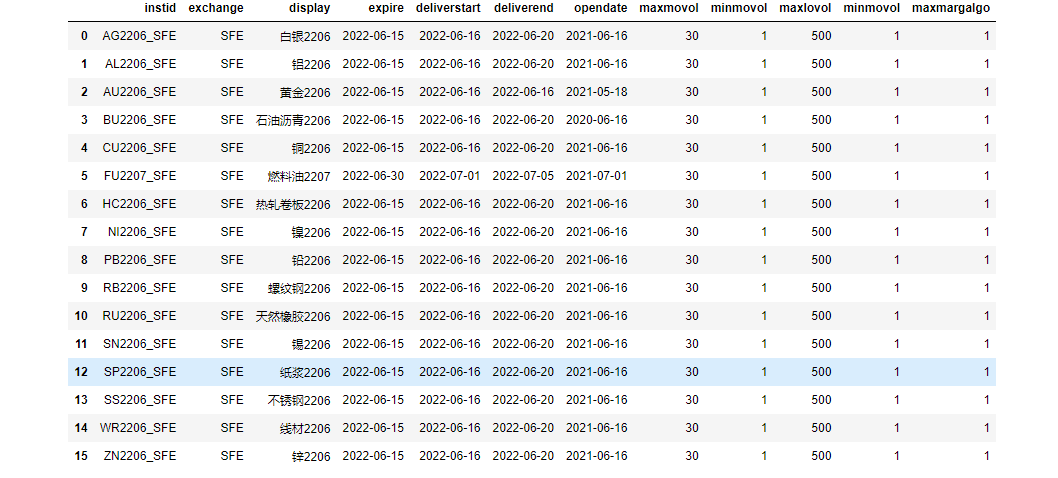

期货合约详情

接口:

get_future_details(instid=None, exchange=None, expire=None)

描述:查询期货的详情数据,比如交割日,到期日,最大保证金算法等。

参数

| 参数 | 类型 | 说明 | 示例 |

|---|---|---|---|

| instid | str | 产品合约名称 | 'AG2112.SFE' |

| exchange | str | 交易所代码,None代表所有交易所 | 'SFE' |

| expire | str | 到期日,可以精确到月,比如'2022-05',也可以精确到日,比如“2022-05-27”。可以是字符串,也可以是datetime格式,为后者时精确到日。 | '2022-05' |

返回值

pandas.DataFrame 类型| 键值 | 说明 |

|---|---|

| instid | 合约名称 |

| exchange | 交易所代码 |

| display | 显示名称 |

| opendate | 上市日期 |

| expire | 到期日 |

| deliverstart | 交付开始日 |

| deliverend | 交付结束日 |

| maxmovol | 最大市价单下单量 |

| minmovol | 最小市价单下单量 |

| maxlovol | 最大限价单下单量 |

| minlovol | 最小限价单下单量 |

| maxmargalgo | 保证金算法,为1代表多空双边按照多的那边收保证金,为0代表按照多空总量收保证金 |

代码示例:

from qedata import *

get_future_details(exchange="sfe",expire="2022-06")

运行结果:

开收盘时间

接口:

get_prod_open_time(instid)

描述:根据合约名称获取开盘时间,包括白天盘和夜盘开市和收市时间。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| instid | str | 产品合约名称,比如'AG2112.SFE' |

返回值

| 返回结果 | 类型 | 说明 |

|---|---|---|

| {'daytime':['0900','1500'], 'night':['2100','0100']} | dict | 代表白天盘是9点开市,16点收市. 晚盘21点开市,第二天早上1点收市。 |

代码示例:

from qedata import *

get_prod_open_time('AU2112.SFE')

运行结果:

{'night': ['2100', '0230'], 'daytime': ['0900', '1500']}

合约结算参数

接口:

get_instrument_setting(instid)

描述: 获取给定合约的结算参数,比如保证金率,手续费,平今比例等。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| instid | str | 产品合约名称,比如'AG2112.SFE' |

返回值

dict 形式,包含如下key:| 键值 | 类型 | 说明 |

|---|---|---|

| instid | str | 合约名 |

| marglong | float | 做多保证金率 |

| margshort | float | 做空保证金率 |

| openfeerate | float | 开仓手续费率按比例 |

| closefeerate | float | 平仓手续费率按比例 |

| openfee | float | 开仓手续费按绝对值 |

| closeetodayrate | float | 平今倍数 |

| refprice | float | 参考价格 |

| volmult | int | 每手多少数量(比如吨) |

| ticksize | float | 最小价格变动值 |

备注:

1> 大商所是平今时候开仓和平仓都有倍数,为了简单方便,都算在平今倍数中了。 比如生猪平今开平仓都是2倍,那么不计算开仓,仅计算平今倍数为3

2> 参考价为交易所网站给出参考挂牌价,有些比如中金所产品没有这个价格,设置为0。

代码示例:

from qedata import *

get_instrument_setting('AU2112.SFE')

运行结果:

{'instid': 'AU2112_SFE',

'marglong': 20.0,

'margshort': 20.0,

'openfeerate': 0.0,

'closefeerate': 0.0,

'openfee': 10.0,

'closefee': 10.0,

'closetodayrate': 0.0,

'refprice': 408.2,

'volmult': 1000,

'ticksize': 0.05}

主力合约

接口:

get_dominant_instID(symbol, date, code)

描述: 获取指定日期指定产品主力合约。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| symbol | str | 产品代号,比如‘AU’ |

| date | str/datetime.datetime/datetime.date | 日期,可以是字符串格式比如‘2021-10-10’,也可以是datetime格式。 |

| code | str | 默认‘9999’查询主力合约,改成‘9998’可以查询次主力合约,其他字符串无效。 |

返回值

str类型, 当天的主力合约或次主力合约。切换主力合约规则说明:

- 新主力合约连续三天持仓量第一

- 新主力合约必须比现有主力合约到期更晚

- 若当前主力合约已经到达到期前一个月最后两个工作日,则切换到更远期合约中持仓量最高的合约。

- 对于常见交易品种,主力合约月份需要符合历年月份规律。

代码示例:

from qedata import*

get_dominant_instID('AG', "2022-04-19")

运行结果:

'AG2206.SFE'

多品种多日主力合约

接口:

get_dominant_instIDs(symbols, start_date, end_date,code)

描述:获取给定产品和时间的主力合约名

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| symbols | str / list of str | 产品代号或者产品代号列表,比如‘AU’或者['AU','AG'] |

| start_date | str/datetime.datetime/datetime.date | 开始日期,可以是字符串格式比如‘2021-10-10’,也可以是datetime格式。 |

| end_date | str/datetime.datetime/datetime.date | 结束日期,可以是字符串格式比如‘2021-11-10’,也可以是datetime格式。 |

| code | str | 默认‘9999’查询主力合约,改成‘9998’可以查询次主力合约,其他字符串无效。 |

返回值

代码示例:

from qedata import *

get_dominant_instIDs(['AG','AU'], "2022-04-19", "2022-05-08")

运行结果:

基本面数据

库存数据-东方财富

接口:

get_futures_inventory_df(exchange, symbols)

描述:获取近 20 个交易日每日的期货库存,数据来源于东方财富。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| exchange | str | 交易所代码("DCE"大商所,"ZCE"郑商所,"SFE"上期所)。 |

| symbols | str | 产品代号或者产品代号列表,比如‘AU’ |

返回值:pandas.DataFrame类型数据

各字段说明

| 字段 | 说明 |

|---|---|

| 日期 | |

| 库存 | |

| 增减 | 相较前一个交易日的变动 |

代码示例:

from qedata import *

get_futures_inventory_df('SFE', 'SS')

运行结果:

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

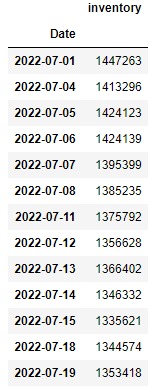

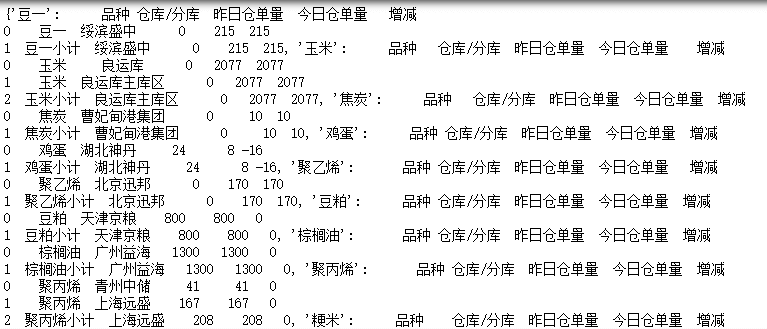

仓单

注册仓单

接口:

get_product_invent_orders(symbols,start_date,end_date)

描述:注册仓单是由各交易所所公布的日级数据组成,可以反应出市场库存变化。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| symbols | str / list of str | 产品代号或者产品代号列表,比如‘AU’ |

| start_date | str/datetime.datetime/datetime.date | 开始日期,可以是字符串格式比如‘2021-10-10’,也可以是datetime格式。 |

| end_date | str/datetime.datetime/datetime.date | 结束日期,可以是字符串格式比如‘2021-11-10’,也可以是datetime格式。 |

返回值:pandas.DataFrame类型数据

各字段说明

| 字段 | 说明 |

|---|---|

| date | 日期 |

| inventory | 库存 |

代码示例:

from qedata import *

from datetime import datetime

get_product_invent_orders('AG', datetime(2022,7,1),'2022-07-20')

运行结果:

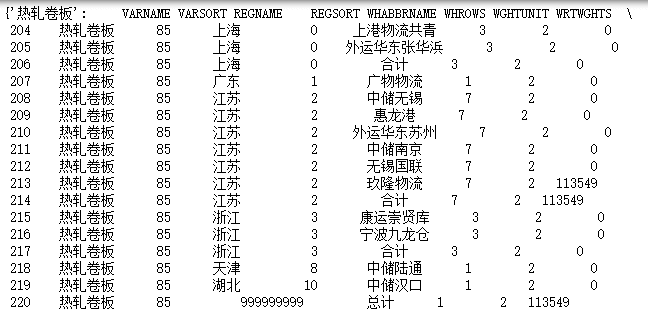

仓单日报

接口:

get_futures_warehouse_receipt (exchange,trade_date)

描述:大连商品交易所、郑州商品交易所或上海期货交易所某个交易日的所有仓单。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| exchange | str | 交易所代码('SFE'上海期货交易所, 'ZCE'郑州商品交易所, 'DCE'大连商品交易所) |

| trade_date | str | 交易日,可以是字符串格式比如‘2021-10-10’,也可以是datetime格式。 |

代码示例:

from qedata import*

get_futures_warehouse_receipt('DCE','2021-04-06')

运行结果:

代码示例:(上海期货交易所)

from qedata import*

get_futures_warehouse_receipt('SFE','2021-04-06')

运行结果:

返回值:pandas.DataFrame类型数据

各字段说明(上海期货交易所仓单)

| 字段名 | 描述 |

|---|---|

| VARNAME | 变量名 |

| VARSORT | 变量种类 |

| REGNAME | 地区 |

| REGSORT | 地区代码 |

| WHABBRNAME | 仓库 |

| WHROWS | |

| WGHTUNIT | 单位(1=千克,2=吨, 3=桶) |

| WRTWGHTS | 期货仓单 |

| WRTCHANGE | 增减(相比上一个交易日的变动) |

| ROWORDER | 订单行 |

| ROWSTATUS | 0 = 单个期货, 1 = 地区合计, 2=总合计 |

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

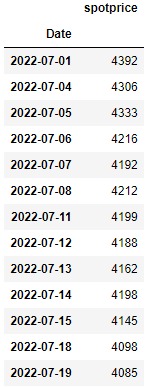

现货价格和基差

产品的现货价格和基差

接口:

get_product_spot_price(symbol, start_date,end_date)

描述:获取产品在采集期内现货价格和基差。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| symbol | str | 产品代号,比如‘AU’ |

| start_date | str/datetime.datetime/datetime.date | 开始日期,可以是字符串格式比如‘2021-10-10’,也可以是datetime格式。 |

| end_date | str/datetime.datetime/datetime.date | 结束日期,可以是字符串格式比如‘2021-11-10’,也可以是datetime格式。 |

返回值:pandas.DataFrame类型数据

各字段说明

| 字段 | 说明 |

|---|---|

| date | 日期 |

| spotprice | 现货价格 |

支持查询的品种

| 产品 | 代号 |

|---|---|

| 铜 | CU |

| 螺纹钢 | RB |

| 锌 | ZN |

| 铝 | AL |

| 黄金 | AU |

| 线材 | WR |

| 燃料油 | FU |

| 天然橡胶 | RU |

| 铅 | PB |

| 白银 | AG |

| 石油沥青 | BU |

| 热轧卷板 | HC |

| 镍 | NI |

| 锡 | SN |

| 纸浆 | SP |

| 不锈钢 | SS |

| PTA | TA |

| 白糖 | SR |

| 普麦 | PM |

| 棉花 | CF |

| 菜籽油OI | OI |

| 强麦WH | WH |

| 玻璃 | FG |

| 菜籽粕 | RM |

| 油菜籽 | RS |

| 硅铁 | SF |

| 锰硅 | SM |

| 甲醇MA | MA |

| 动力煤 | ZC(只有一小部分时间内有数据) |

| 棉纱 | CY |

| 尿素 | UR |

| 纯碱 | SA |

| 涤纶短纤 | PF |

| 棕榈油 | P |

| 聚氯乙烯 | V |

| 聚乙烯 | L |

| 豆一 | A |

| 豆粕 | M |

| 豆油 | Y |

| 玉米 | C |

| 焦炭 | J(只有一小部分时间内有数据) |

| 焦煤 | JM(只有一小部分时间内有数据) |

| 铁矿石 | I |

| 鸡蛋 | JD |

| 聚丙烯 | PP |

| 玉米淀粉 | CS |

| 乙二醇 | EG |

| 苯乙烯 | EB |

| 液化石油气 | PG |

| 生猪 | LH |

代码示例:

from qedata import *

from datetime import datetime

get_product_spot_price('AG', datetime(2022,7,1),'2022-07-20')

运行结果:

备注:

焦炭现货规格是:一级冶金焦,焦炭期货规格:介于一级和二级之间。

燃料油现货规格是:型号: 180CST,燃料油期货规格:RMG380船用燃料油(硫含量为I级、II级)。

焦炭和燃料油,期货和现货规格不一样,仅供参考。

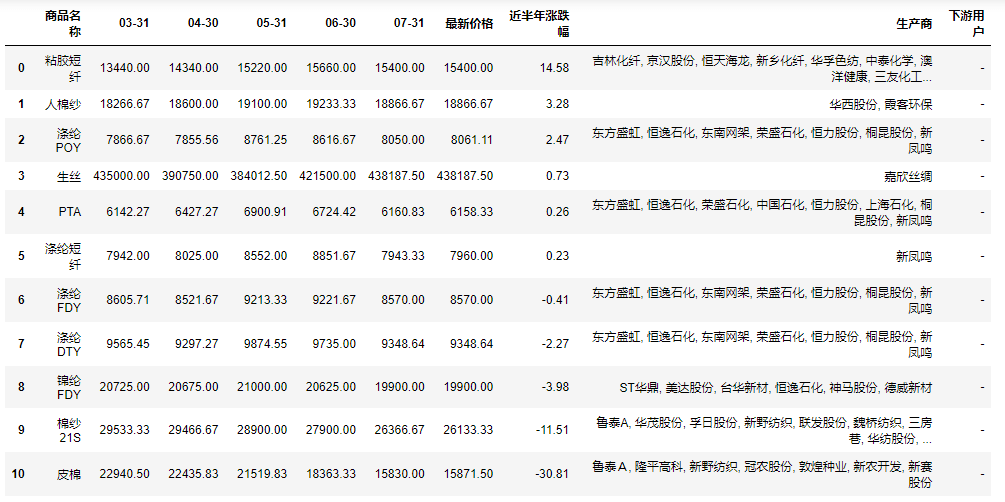

现货与期货

接口:

get_futures_spot_stock(indicator)

描述:数据来源于东方财富现货与期货

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| indicator | str | 板块(可以查询的板块有能源、化工、塑料、纺织、 有色、钢铁、建材和农副) |

返回值:pandas.DataFrame类型数据

各字段说明

| 字段 | 类型 |

|---|---|

| 商品名称 | str |

| 近5月 | float |

| 近4月 | float |

| 近3月 | float |

| 近2月 | str |

| 近1月 | str |

| 最新价 | str |

| 近半年涨跌幅 | str |

| 生产商 | str |

| 下游用户 | str |

代码示例:

from qedata import*

get_futures_spot_stock('纺织')

运行结果:

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

重要指数

南华指数

收益率指数

接口:

get_nh_return_index(symbols)

描述:提供某个品种的历史收益率,数据来源于南华期货网。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| symbols | str | 产品代号,比如“A”大豆(详细产品代号查看南华期货产品代号表) |

函数说明

南华期货产品代号表

| 代号 | 所在交易所 | 名称 |

|---|---|---|

| NHCI | 南华期货 | 南华商品指数 |

| NHMI | 南华期货 | 南华金属指数 |

| NHAI | 南华期货 | 南华农产品指数 |

| NHII | 南华期货 | 南华工业指数 |

| NHECI | 南华期货 | 南华能化指数 |

| IF | 南华期货 | 南华股指指数 |

| NHPMI | 南华期货 | 南华贵金属指数 |

| A | 大连商品交易所 | 大豆 |

| M | 大连商品交易所 | 豆粕 |

| C | 大连商品交易所 | 玉米 |

| Y | 大连商品交易所 | 豆油 |

| L | 大连商品交易所 | 塑料 |

| P | 大连商品交易所 | 棕榈油 |

| V | 大连商品交易所 | PVC |

| J | 大连商品交易所 | 焦炭 |

| JM | 大连商品交易所 | 焦煤 |

| I | 大连商品交易所 | 铁矿石 |

| JD | 大连商品交易所 | 鸡蛋 |

| BB | 大连商品交易所 | 胶合板 |

| FB | 大连商品交易所 | 纤维板 |

| PP | 大连商品交易所 | 聚丙烯 |

| CS | 大连商品交易所 | 玉米淀粉 |

| EG | 大连商品交易所 | 乙二醇 |

| RR | 大连商品交易所 | 粳米 |

| B | 大连商品交易所 | 豆二 |

| EB | 大连商品交易所 | 苯乙烯 |

| AL | 上海期货交易所 | 铝 |

| CU | 上海期货交易所 | 铜 |

| RU | 上海期货交易所 | 橡胶 |

| FU | 上海期货交易所 | 燃油 |

| ZN | 上海期货交易所 | 锌 |

| AU | 上海期货交易所 | 黄金 |

| RB | 上海期货交易所 | 螺纹钢 |

| WR | 上海期货交易所 | 线材 |

| PB | 上海期货交易所 | 铅 |

| AG | 上海期货交易所 | 白银 |

| BU | 上海期货交易所 | 沥青 |

| HC | 上海期货交易所 | 热轧卷板 |

| SN | 上海期货交易所 | 沪锡 |

| NI | 上海期货交易所 | 沪镍 |

| SP | 上海期货交易所 | 纸浆 |

| SS | 上海期货交易所 | 不锈钢 |

| CF | 郑州商品交易所 | 棉花 |

| SR | 郑州商品交易所 | 白糖 |

| TA | 郑州商品交易所 | PTA |

| PM | 郑州商品交易所 | 普麦 |

| RO | 郑州商品交易所 | 菜籽油 |

| ER | 郑州商品交易所 | 早籼稻 |

| WS | 郑州商品交易所 | 强麦 |

| FG | 郑州商品交易所 | 玻璃 |

| RS | 郑州商品交易所 | 油菜籽 |

| RM | 郑州商品交易所 | 菜籽粕 |

| JR | 郑州商品交易所 | 粳稻 |

| LR | 郑州商品交易所 | 晚籼稻 |

| SM | 郑州商品交易所 | 锰硅 |

| SF | 郑州商品交易所 | 硅铁 |

| ME | 郑州商品交易所 | 甲醇 |

| TC | 郑州商品交易所 | 动力煤 |

| CY | 郑州商品交易所 | 棉纱 |

| AP | 郑州商品交易所 | 苹果 |

| CJ | 郑州商品交易所 | 红枣 |

| UR | 郑州商品交易所 | 尿素 |

| SA | 郑州商品交易所 | 纯碱 |

| IF | 中国金融期货交易所 | 股指 |

| TF | 中国金融期货交易所 | 五年国债 |

| T | 中国金融期货交易所 | 十年国债 |

| IC | 中国金融期货交易所 | 中证500 |

| IH | 中国金融期货交易所 | 上证50 |

| SC | 上海国际能源交易中心 | 原油 |

| NR | 上海国际能源交易中心 | 20号胶 |

返回值:pandas.DataFrame类型数据

各字段说明

| 字段名 | 类型 | 描述 |

|---|---|---|

| date | str | 日期 |

| value | float | 指数数值 |

代码示例:

from qedata import *

get_nh_return_index('NHAI')

运行结果:

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

价格指数

接口:

get_nh_price_index(symbols)

描述:提供某个品种的历史价格指数,数据来源于南华期货网。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| symbols | str | 产品代号,比如“A”大豆 (详细产品代号查看南华期货产品代号表) |

返回值:pandas.DataFrame类型数据

各字段说明

| 字段名 | 类型 | 描述 |

|---|---|---|

| date | str | 日期 |

| value | float | 指数数值 |

代码示例:

from qedata import *

get_nh_price_index('IF')

运行结果:

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

波动率指数

接口:

get_nh_volatility_index(symbols,day_count)

描述:提供某个品种的历史波动率指数,数据来源于南华期货网。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| symbols | str | 产品代号,比如“A”大豆 (详细产品代号查看南华期货产品代号表) |

| day_count | int | 日算 (取值范围为5, 20, 60或120之一) |

返回值:pandas.DataFrame类型数据

各字段说明

| 字段名 | 类型 | 描述 |

|---|---|---|

| date | str | 日期 |

| value | float | 指数数值 |

代码示例:

from qedata import *

get_nh_volatility_index('B',20)

运行结果:

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

外盘数据详情

历史行情数据

接口:

get_futures_foreign_hist(symbols)

描述:获取国外期货的历史行情数据,数据来自于新浪财经。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| symbols | str | 产品合约代码,比如‘ZSD’ |

返回值:pandas.DataFrame类型数据

国外期货合约代码表

| 代码 | 名称 |

|---|---|

| CT | NYBOT—棉花 |

| NID | LME镍 |

| PBD | LME铅 |

| SND | LME锡 |

| ZSD | LME锌 |

| AHD | LME铝 |

| CAD | LME铜 |

| S | CBOT—黄豆 |

| W | CBOT—小麦 |

| C | CBOT—玉米 |

| BO | CBOT—黄豆油 |

| SM | CBOT—黄豆粉 |

| HG | COMEX铜 |

| SI | COMEX白银 |

| GC | COMEX黄金 |

| NG | NYMEX天然气 |

| CL | NYMEX原油 |

| LHC | CME—瘦肉猪 |

| OIL | 布伦特原油 |

| XAU | 伦敦金 |

| XAG | 伦敦银 |

| XPT | 伦敦铂金 |

| XPD | 伦敦钯金 |

| FCPO | 马棕油 |

| EUA | 欧洲碳排放 |

返回值:pandas.DataFrame类型数据

各字段说明

| 键值 | 类型 | 说明 |

|---|---|---|

| date | str | 交易日 |

| open | float | 开盘价 |

| high | float | 最高价 |

| low | float | 最低价 |

| close | float | 收盘价 |

| volume | int | 成交量 |

代码示例:

from qedata import *

get_futures_foreign_hist('EUA')

运行结果:

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

外盘-期货合约详情

接口:

get_futures_foreign_detail(symbols)

描述:获取国外期货的合约数据,包括交易种类,交易时间,上市交易所等。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| symbols | str | 产品合约代码,比如‘ZSD’ |

返回值:pandas.DataFrame类型数据

各字段说明

| 键值 | 类型 |

|---|---|

| 交易品种 | str |

| 最小变动价位 | str |

| 交易时间 | str |

| 交易代码 | str |

| 交易单位 | str |

| 涨跌停板幅度 | str |

| 交割品级 | str |

| 上市交易所 | str |

| 报价单位 | str |

| 合约交割月份 | str |

| 交割地点 | str |

| 附加信息 | str |

代码示例:

from qedata import *

get_futures_foreign_detail('EUA')

运行结果:

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

会员数据详情

会员持仓

接口:

get_instrument_broker_holding(company ,instid ,start_date,end_date)

描述:获取某家期货公司在采集期内的持仓情况。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| company | str | 公司名称,比如'南通期货' |

| instid | str | 产品合约名称,All代表所有合约,比如‘AG2112.SFE’ |

| start_date | str/datetime.datetime/datetime.date | 开始日期,可以是字符串格式比如‘2021-10-10’,也可以是datetime格式。 |

| end_date | str/datetime.datetime/datetime.date | 结束日期,可以是字符串格式比如‘2021-11-10’,也可以是datetime格式。 |

返回值:pandas.DataFrame

各字段说明

| 字段 | 说明 |

|---|---|

| date | 日期 |

| instid | 合约名称 |

| settleprice | 结算价格 |

| tradevol | 成交量 |

| tradevol_change | 成交量的变动 |

| longpos | 多头持仓 |

| longpos_change | 多头持仓的变动 |

| shortpos | 空头持仓 |

| shortpos_change | 空头持仓的变动 |

代码示例:

from qedata import *

get_instrument_broker_holding('南华期货','zn2210','2022-07-01','2022-07-20')

运行结果:

会员每日盈亏

接口:

get_instrument_broker_pnl(company ,instid ,start_date,end_date)

描述:获取某家期货公司在采集期内的盈亏情况。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| company | str | 公司名称,比如'南通期货' |

| instid | str | 产品合约名称,All代表所有合约,比如‘AG2112.SFE’ |

| start_date | str/datetime.datetime/datetime.date | 开始日期,可以是字符串格式比如‘2021-10-10’,也可以是datetime格式。 |

| end_date | str/datetime.datetime/datetime.date | 结束日期,可以是字符串格式比如‘2021-11-10’,也可以是datetime格式。 |

返回值:pandas.DataFrame

各字段说明

| 字段 | 说明 |

|---|---|

| date | 日期 |

| instid | 合约名称 |

| longcost | 多头成本 |

| longpnl | 多头盈亏 |

| longacc | 累积盈亏(多头) |

| shortcost | 空头成本 |

| shortpnl | 空头盈亏 |

| shortacc | 累积盈亏(空头) |

代码示例:

from qedata import *

get_instrument_broker_pnl('南华期货','zn2210','2022-07-01','2022-07-20')

运行结果:

龙虎榜

接口:

get_instrument_broker_ranking(instid, date,rankname)

描述:根据不同的排名参数为依据获取期货公司排名情况。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| instid | str | 产品合约名称,比如‘AG2112.SFE’ |

| date | str/datetime.datetime/datetime.date | 日期,可以是字符串格式比如‘2021-10-10’,也可以是datetime格式。 |

| rankname | str | 排名参数,比如'tradevol'成交量、'longpos'多头持仓、'longpos_add'多头增仓、 'longpos_reduce'多头减仓、 'longpos_net'净多头、 'shortpos'空头持仓、'shortpos_add'空头增仓、 'shortpos_reduce' 空头减仓、 'shortpos_net'净空头 |

返回值:pandas.DataFrame

各字段说明

| 字段 | 说明 |

|---|---|

| date | 日期 |

| rankname | 排名参数 |

| number | 排名 |

| company | 期货公司名称 |

| volume | 成交量 |

| change | 变动 |

代码示例:

from qedata import *

get_instrument_broker_ranking("AG2212", '2022-07-11','tradevol')

运行结果:

期权基础数据

期权合约列表

接口:

get_securities_list(stype="all", dateWindow=None, exchange='all')

描述:用于获取期权合约的基础数据,包括上市时间,结束时间等。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| stype | str | 可以是'all','futures','options'.默认'all'查询所有期货和期权,若仅需要期货'futures', 仅需要期权'options'. |

| dateWindow | list | 默认None查询所有时间,若设置时间窗口,将只查询时间窗口内有效的合约列表。比如['2020-10-01','2020-11-01']. 若直接用“”代表当天,比如["",""]查询今天还在交易的所有合约列表 |

| exchange | str | 默认“all”查询所有交易所合约,可以指定仅查某个交易所,有效的交易所代码为“CCF”中金所,"DCE"大商所,"ZCE"郑商所,"SFE"上期所,"INE"国际能源中心。 |

返回值

pandas.DataFrame 类型| 键值 | 说明 |

|---|---|

| name | 合约代码 |

| display | 合约名 |

| startdate | 上市时间 |

| enddate | 结束时间 |

| type | 种类 |

| exID | 交易所代码 |

代码示例:

from qedata import *

get_securities_list("options",["",""],'CCF')

运行结果:

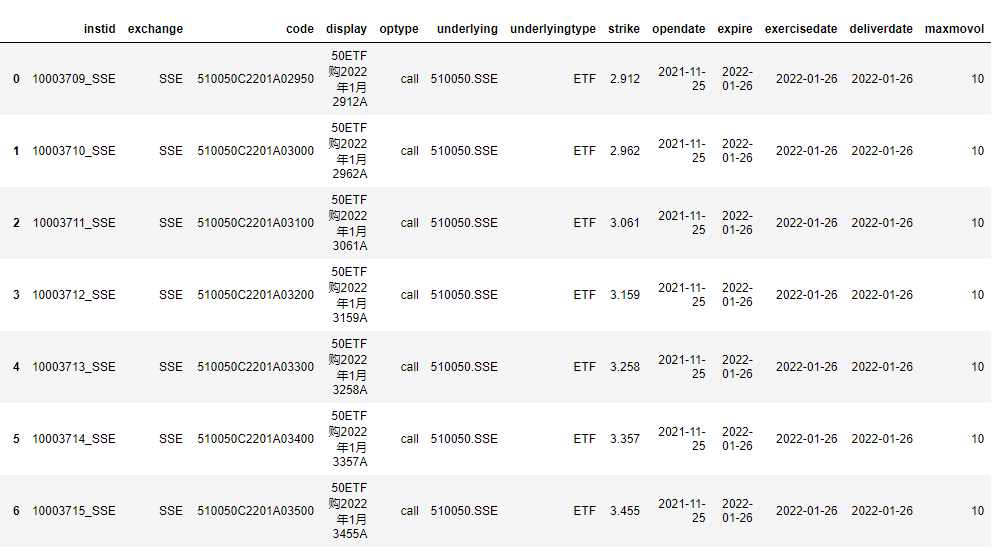

查询期权详情

接口:

get_option_details(instid=None, exchange=None, optype=None, underlying=None, strike=None, expire=None,\

datestart="", dateend="")

描述:可以通过各种参数查找符合条件的期权列表,并获得期权到期日,类型,执行价等重要详细信息。

参数

| 参数 | 类型 | 说明 | 示例 |

|---|---|---|---|

| instid | str | 产品合约名称,None代表所有合约 | '10003709.SSE' |

| exchange | str | 交易所代码,None代表所有交易所 | 'SFE' |

| optype | str | 期权类型:“call”看涨,“put”看跌,None选择全部 | 'call' |

| underlying | str | 标的物名称,None代表全部 | '510050.SSE' |

| strike | float | 执行价,None代表全部 | 4.0 |

| expire | str/datetime.datetime/datetime.date | 到期日,可以精确到月,比如'2022-05',也可以精确到日,比如“2022-05-27”.也可以用datetime格式,此时精确到日 | '2022-05' |

| datestart | str/datetime.datetime/datetime.date | 起始日期,过滤掉之前到期的合约,默认为空代表不过滤。可以是字符串,也可以是datetime格式。 | '2022-01-01' |

| dataend | str/datetime.datetime/datetime.date | 结束日期,过滤掉在结束日期之后上市的合约,默认为空代表不过滤。可以是字符串,也可以是datetime格式。 | '2022-02-01' |

返回值:pandas.DataFrame

各字段说明

| 字段 | 说明 |

|---|---|

| instid | 合约名称 |

| exchange | 交易所代码 |

| code | 交易所合约代码 |

| display | 显示名称 |

| optype | 期权类型,'call' 或者'put' |

| underlying | 标的物名称 |

| underlyingtype | 标的物类型,‘ETF’代表ETF基金, ‘index’代表指数 |

| strike | 执行价格 |

| opendate | 上市日期 |

| expire | 到期日 |

| exercisedate | 行权日 |

| deliverdate | 交付日 |

| maxmovol | 最大市价单下单量 |

| minmovol | 最小市价单下单量 |

| maxlovol | 最大限价单下单量 |

| minlovol | 最小限价单下单量 |

| maxmargalgo | 保证金算法,为1代表多空双边按照多的那边收保证金,为0代表按照多空总量收保证金 |

代码示例:

from qedata import *

get_option_details(exchange="sse",expire="2022-01")

运行结果:

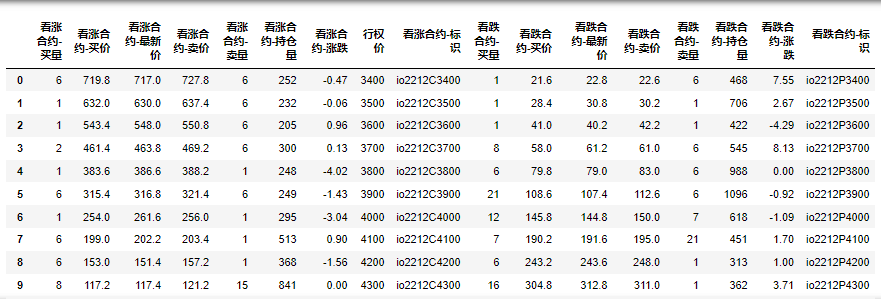

金融期权详情

接口:

et_option_finance_board(symbol, end_month)

描述:可以获取上海证券交易所、深圳证券交易所和中国金融期货交易所的金融期货数据。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| symbol | str | 合约名称,比如‘510050.SH’华夏上证50ETF期权,'159919.SZ'嘉实沪深300ETF期权,'510300.SH'华泰柏瑞沪深300ETF期权和'000300.SH'沪深300股指期权。(只能查询这四个合约) |

| end_month | str | 合约到期月份,比如’22-07' |

代码示例:

from qedata import *

get_option_finance_board('000300.SH',"20-03")

运行结果:

返回值:pandas.DataFrame类型数据

各字段说明(沪深300股指期权)

| 字段名 | 类型 | 描述 |

|---|---|---|

| instrument | str | 合约名称 |

| position | float | 持仓量 |

| volume | float | 成交量 |

| lastprice | float | 最新价 |

| updown | float | 涨跌 |

| bprice | float | 买入价 |

| bamount | float | 买入量 |

| sprice | float | 卖出价 |

| samount | float | 卖出量 |

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

中金所

所有合约

接口:

get_option_cffex_hs300_list():

描述:获取沪深300指数的所有合约。

代码示例:

from qedata import *

get_option_cffex_hs300_list()

运行结果:

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

实时行情

接口:

get_option_sse_list(contract)

描述:获取指定合约的实时行情。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| contract | str | 合约名称,比如‘io2212’ |

代码示例:

from qedata import *

get_option_cffex_hs300_spot('io2212')

运行结果:

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

上交所

合约到期月份列表

接口:

get_option_sse_list(symbol, exchange)

描述:查询上交所50ETF或300ETF的合约到期月份。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| symbol | str | 合约名称,比如‘50ETF’或‘300EFT’ |

| exchange | str | 交易所,填写‘null’ |

代码示例:

from qedata import *

get_option_sse_list('300ETF','null')

运行结果:

注意:

如‘202208’,合约于2022年8月到期。

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

合约剩余到期时间

接口:

get_option_sse_expire_day(trade_date, symbol, exchange)

描述:查询某个上交所合约到期的具体时间和剩余到期时间。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| trade_date | str | 合约到期年月,如‘2022-08’ |

| symbol | str | 合约名称,比如‘50ETF’或‘300EFT’ |

| exchange | str | 交易所,填写‘null’ |

代码示例:

from qedata import *

get_option_sse_expire_day('2022-09','300ETF','null')

运行结果:

注意:

‘2022-09-28’为具体到期时间,50为剩余到期天数。

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

期权标的物的实时数据

接口:

get_option_sse_underlying_spot_price(underlying)

描述:获取华夏上证50ETF或华泰柏瑞沪深300ETF期权标的物的实时数据

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| underlying | str | 合约代码,如华夏上证50ETF为'sh510050'或华泰柏瑞沪深300ETF为'sh510300' |

代码示例:

from qedata import *

get_option_sse_underlying_spot_price('sh510300')

运行结果:

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

商品期权

历史行情

接口:

get_option_commodity_contract(commodity)

get_option_commodity_contract_table(commodity, contract)

get_option_sina_commodity_hist(symbol)

描述:获取商品期权的历史行情,数据为日频率。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| commodity | str | 产品代码,如'CF' |

| contract | str | 合约代码,如'au2012' |

| sombol | str | 合约代码,如"cf2301C12400"(可以在get_option_commodity_contract_table的"看涨期权合约"字段下获取具体的期权合约)。 |

产品代码

| 产品名称 | 代码 |

|---|---|

| 豆粕期权 | M |

| 玉米期权 | C |

| 铁矿石期权 | I |

| 棉花期权 | CF |

| 白糖期权 | SR |

| PTA期权 | TA |

| 甲醇期权 | MA |

| 橡胶期权 | RU |

| 沪铜期权 | CU |

| 黄金期权 | AU |

| 菜籽粕期权 | RM |

| 液化石油气期权 | PG |

| 动力煤期权 | ZC |

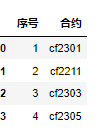

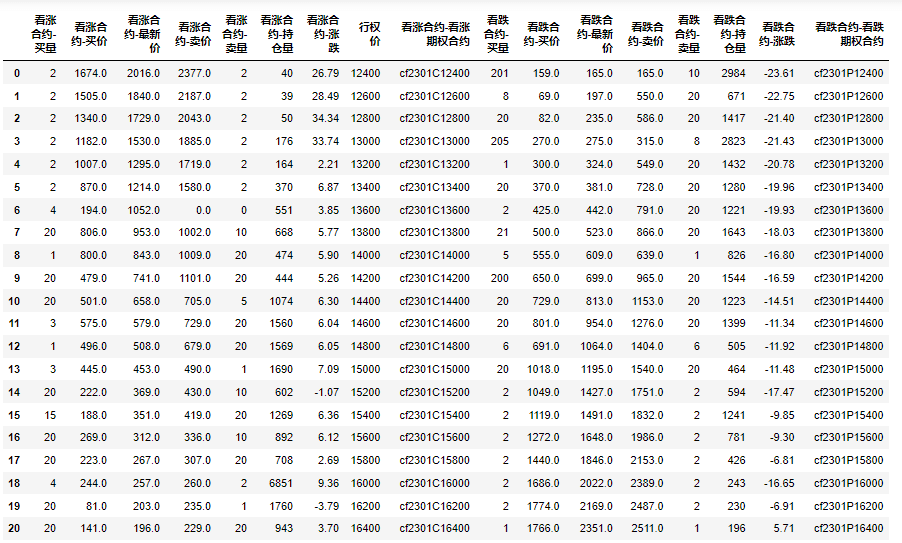

代码示例:

from qedata import *

get_option_commodity_contract('CF') ###请看例图1

get_option_commodity_contract_table("CF", "cf2301") ###请看例图2

get_option_sina_commodity_hist("cf2301C12400") ###请看例图3

运行结果:

例图1:

返回值:pandas.DataFrame类型数据

各字段说明

| 字段名 | 类型 | 描述 |

|---|---|---|

| 序号 | str | |

| 合约 | str | 合约名称 |

例图2:

例图3:

返回值:pandas.DataFrame类型数据

各字段说明

| 字段名 | 类型 | 描述 |

|---|---|---|

| date | str | 日期 |

| open | str | 开盘价 |

| high | str | 最高价 |

| low | str | 最低价 |

| close | str | 收盘价 |

| volume | str | 成交量 |

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

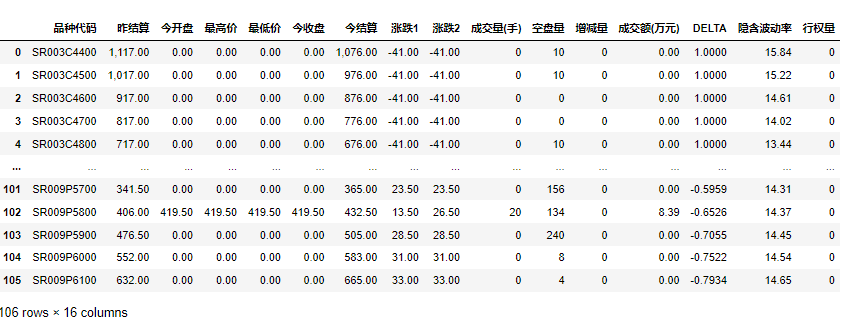

上海期货交易所

接口:

get_sfe_option_daily(symbol,trade_date)

描述:获取上海期货交易所具体某个交易日某个品种的期权行情数据。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| symbol | str | 品种代码,如'CF' |

| trade_date | str | 交易日期,如'2021-05-08' |

品种代码

| 品种名称 | 代码 | 上市时间 |

|---|---|---|

| 铜期权 | CU | 2018-09-21 |

| 天胶期权 | RU | 2019-01-28 |

| 黄金期权 | AU | 2019-12-20 |

| 铝期权 | AL | 2020-08-10 |

| 锌期权 | ZN | 2020-08-10 |

代码示例:

from qedata import *

get_sfe_option_daily('CU','2019-10-17')

运行结果:

注意:

涨跌1为收盘价-结算前,涨跌2为结算价-结算前。

报价单位:铜和天然橡胶为元/吨。

交易单位:铜为每手5吨,天然橡胶为每手10吨。

计算方式:成交量、持仓量、持仓量变化和成交额为双边计算。

单位:成交量、持仓量和持仓量变化单位为手。

合约系列:相同月份所有期权合约的统称。

德尔塔(delta)代表期权价格于股票价格之间的变动率。

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

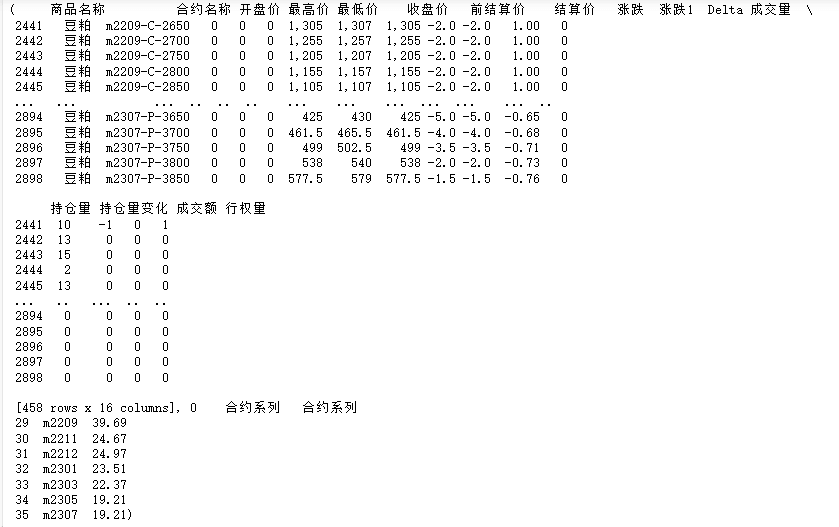

大连商品交易所

接口:

get_dce_option_daily(symbol,trade_date)

描述:获取大连商品交易所某个交易日某个品种的期权行情数据。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| symbol | str | 品种代码,如'CF' |

| trade_date | str | 交易日期,如'2021-05-08' |

品种代码

| 品种名称 | 代码 | 上市时间 |

|---|---|---|

| 豆粕期权 | M | 2017-03-31 |

| 玉米期权 | C | 2019-01-28 |

| 铁矿石期权 | I | 2019-12-09 |

| 液化石油气期权 | PG | 2020-03-30 |

| 聚乙烯期权 | L | 2020-07-06 |

| 聚氯乙烯期权 | V | 2020-07-06 |

| 聚丙烯期权 | PP | 2020-07-06 |

代码示例:

from qedata import *

get_dce_option_daily('M',"2022-08-03")

运行结果:

注意:

涨跌为收盘价-结算前,涨跌1为今结算价-结算前。

报价单位:元/吨,纤维板和胶合板为 元/张,鸡蛋为元/500千克。

计算方式:成交量、持仓量和成交额为双边计算。

单位:成交量和持仓量单位为手,成交额为万元。

合约系列:相同月份所有期权合约的统称。

德尔塔(delta)代表期权价格于股票价格之间的变动率。

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

郑州商品交易所

接口:

get_zce_option_daily(symbol,trade_date)

描述:获取郑州商品交易所某个交易日某个品种的期权行情数据。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| symbol | str | 品种代码,如'CF' |

| trade_date | str | 交易日期,如'2021-05-08' |

品种代码

| 品种名称 | 代码 | 上市时间 |

|---|---|---|

| 白糖期权 | SR | 2017-04-19 |

| 棉花期权 | CT | 2019-01-28 |

| PTA期权 | TA | 2019-12-16 |

| 甲醇期权 | MA | 2019-12-16 |

| 菜籽粕期权 | RM | 2020-01-16 |

| 动力煤期权 | ZC | 2020-06-30 |

代码示例:

from qedata import *

get_zce_option_daily("SR","2019-12-16")

运行结果:

注意:

- 涨跌1为今收盘价-昨结算,涨跌2为今结算价-昨结算。

- 报价单位:元/吨。

- 单位:成交量和空盘量单位为手,成交额为万元。

- 合约系列:相同月份所有期权合约的统称。

- 德尔塔(delta)代表期权价格于股票价格之间的变动率。

- 隐含波动率是根据期权的市价和定价模型计算出标的期货合约价格波动率。

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。

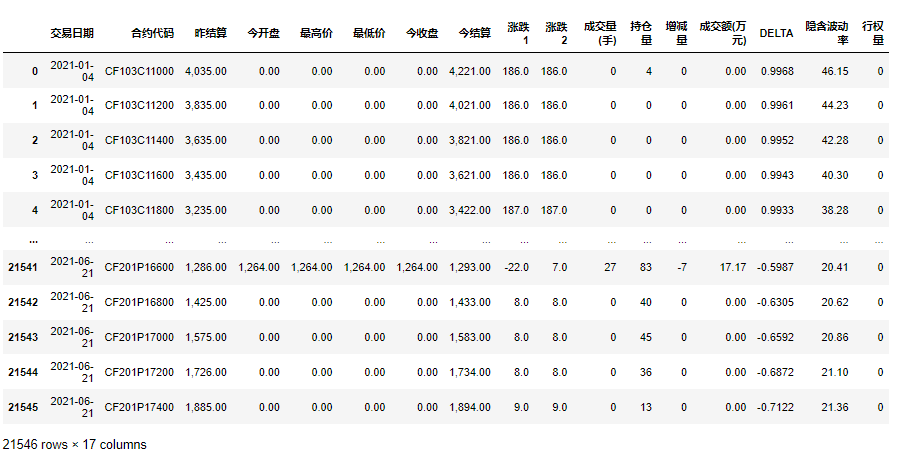

郑州商品交易所-历史数据

接口:

get_option_zce_hist(symbol, year)

描述:获取郑州商品交易所某个品种某一年的期权行情数据。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| symbol | str | 品种代码,如'CF' |

| trade_date | str | 交易日期,如'2021-05-08' |

代码示例:

from qedata import *

get_option_zce_hist('CF','2021')

运行结果:

注意:

- 涨跌1为今收盘价-昨结算,涨跌2为今结算价-昨结算。

- 报价单位:元/吨。

- 单位:成交量、持仓量和增减量单位为手,成交额为万元。

- 合约系列:相同月份所有期权合约的统称。

- 德尔塔(delta)代表期权价格于股票价格之间的变动率。

- 隐含波动率是根据期权的市价和定价模型计算出标的期货合约价格波动率。

免责声明:此接口来源于akshare数据库,因akshare数据库或其抓取的官网的变更导致该接口不能正常使用,宽易对此不承担任何责任和义务。