qesdk数据接口

简介

为了方便使用quantease宽易数据行情,适合无法安装docker的用户使用,我们开发了qesdk数据接口,可以通过python的pip简单安装,可以通过该接口访问基本行情数据和策略超市的部分数据。

安装及升级

可以通过pip安装:

pip install qesdk

已经安装的可以通过如下命令升级

pip install -U qesdk

使用行情接口

用户认证

使用任何qesdk接口之前,需要通过quantease宽易用户认证

from qesdk import *

auth('您的用户名','您的授权码')

授权码可以通过登录https://quantease.cn点击右上角‘授权码’菜单获取。

具体使用详细参见获取授权码

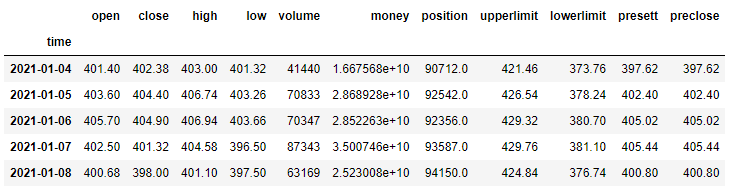

期货日线数据

接口:

get_price(security, start_date, end_date, freq='daily', fields=None)

描述:获取采集期内合约的基础数据,包括最高价、最低价、成交量、成交额等。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| security | str | 合约名称,比如“RB2205.SFE” |

| start_date | str/datetime.datetime/datetime.date | 开始时间,可以是datetime.datetime或者datetime.date,也可以是字符串比如'2020-10-01",‘2020-10-01 09:00’ 或者 '2020-10-01 09:00:00' |

| end_date | str | 结束时间,可以是datetime.datetime或者datetime.date,也可以是字符串比如'2020-10-11",‘2020-10-11 09:00’ 或者 '2020-10-11 09:00:00' |

| freq | str | 采样频率,默认是'minute',即为1分钟。如果'daily'代表1天,‘hour’代表1小时。 ‘XT’代表 X 分钟,比如‘3T’代表3分钟采样一次。 ‘XB’代表 x工作日, 比如‘5B’代表5个工作日采样一次。 |

| fields | list | 默认None返回所有字段, 也可以是list选择某些字段,比如['open','close']只返回两个字段内容 |

返回值

代码示例:

from qesdk import *

get_price('AU2106.SFE', '2021-01-01', '2021-05-01', 'daily' )

运行结果:

返回值:pandas.DataFrame类型数据

各字段说明

| 字段名 | 类型 | 描述 |

|---|---|---|

| open | float | 开盘价 |

| close | float | 收盘价 |

| high | float | 最高价 |

| low | float | 最低价 |

| volume | int | 成交量 |

| money | float | 成交额 |

| upperlimit | float | 涨停价 |

| lowerlimit | float | 跌停价 |

| position | float | 持仓量 |

| presett | float | 昨结算价 |

| preclose | float | 昨收盘价 |

| settle | float | 今结算价 |

期货分钟线数据

接口:

get_price(security, start_date, end_date, freq='minute', fields=None)

描述:获取采集期内合约的基础数据,包括最高价、最低价、成交量、成交额等。

函数说明

参数

| 参数名 | 类型 | 说明 |

|---|---|---|

| security | str | 合约名称,比如“RB2205.SFE” |

| start_date | str/datetime.datetime/datetime.date | 开始时间,可以是datetime.datetime或者datetime.date,也可以是字符串比如'2020-10-01",‘2020-10-01 09:00’ 或者 '2020-10-01 09:00:00' |

| end_date | str | 结束时间,可以是datetime.datetime或者datetime.date,也可以是字符串比如'2020-10-11",‘2020-10-11 09:00’ 或者 '2020-10-11 09:00:00' |

| freq | str | 采样频率,默认是'minute',即为1分钟。如果'daily'代表1天,‘hour’代表1小时。 ‘XT’代表 X 分钟,比如‘3T’代表3分钟采样一次。 ‘XB’代表 x工作日, 比如‘5B’代表5个工作日采样一次。 |

| fields | list | 默认None返回所有字段, 也可以是list选择某些字段,比如['open','close']只返回两个字段内容 |

返回值

代码示例:

from qesdk import *

get_price('AU2106.SFE', '2021-01-01', '2021-05-01', 'minute' )

运行结果:

返回值:pandas.DataFrame类型数据

各字段说明| 字段名 | 类型 | 描述 |

|---|---|---|

| open | float | 开盘价 |

| close | float | 收盘价 |

| high | float | 最高价 |

| low | float | 最低价 |

| volume | int | 成交量 |

| money | float | 成交额 |

合约结算参数

接口:

get_instrument_setting(instid)

描述: 获取给定合约的结算参数,比如保证金率,手续费,平今比例等。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| instid | str | 产品合约名称,比如'AG2112.SFE' |

返回值

dict 形式,包含如下key:| 键值 | 类型 | 说明 |

|---|---|---|

| instid | str | 合约名 |

| marglong | float | 做多保证金率 |

| margshort | float | 做空保证金率 |

| openfeerate | float | 开仓手续费率按比例 |

| closefeerate | float | 平仓手续费率按比例 |

| openfee | float | 开仓手续费按绝对值 |

| closeetodayrate | float | 平今倍数 |

| refprice | float | 参考价格 |

| volmult | int | 每手多少数量(比如吨) |

| ticksize | float | 最小价格变动值 |

备注:

1> 大商所是平今时候开仓和平仓都有倍数,为了简单方便,都算在平今倍数中了。 比如生猪平今开平仓都是2倍,那么不计算开仓,仅计算平今倍数为3

2> 参考价为交易所网站给出参考挂牌价,有些比如中金所产品没有这个价格,设置为0。

代码示例:

from qesdk import *

get_instrument_setting('AU2112.SFE')

运行结果:

{'instid': 'AU2112_SFE',

'marglong': 20.0,

'margshort': 20.0,

'openfeerate': 0.0,

'closefeerate': 0.0,

'openfee': 10.0,

'closefee': 10.0,

'closetodayrate': 0.0,

'refprice': 408.2,

'volmult': 1000,

'ticksize': 0.05}

主力合约

接口:

get_dominant_instID(symbol, date, code)

描述: 获取指定日期指定产品主力合约。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| symbol | str | 产品代号,比如‘AU’ |

| date | str/datetime.datetime/datetime.date | 日期,可以是字符串格式比如‘2021-10-10’,也可以是datetime格式。 |

| code | str | 默认‘9999’查询主力合约,改成‘9998’可以查询次主力合约,其他字符串无效。 |

返回值

str类型, 当天的主力合约或次主力合约。切换主力合约规则说明:

- 新主力合约连续三天持仓量第一

- 新主力合约必须比现有主力合约到期更晚

- 若当前主力合约已经到达到期前一个月最后两个工作日,则切换到更远期合约中持仓量最高的合约。

- 对于常见交易品种,主力合约月份需要符合历年月份规律。

代码示例:

from qesdk import*

get_dominant_instID('AG', "2022-04-19")

运行结果:

'AG2206.SFE'

多品种多日主力合约

接口:

get_dominant_instIDs(symbols, start_date, end_date,code)

描述:获取给定产品和时间的主力合约名

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| symbols | str / list of str | 产品代号或者产品代号列表,比如‘AU’或者['AU','AG'] |

| start_date | str/datetime.datetime/datetime.date | 开始日期,可以是字符串格式比如‘2021-10-10’,也可以是datetime格式。 |

| end_date | str/datetime.datetime/datetime.date | 结束日期,可以是字符串格式比如‘2021-11-10’,也可以是datetime格式。 |

| code | str | 默认‘9999’查询主力合约,改成‘9998’可以查询次主力合约,其他字符串无效。 |

返回值

代码示例:

from qesdk import *

get_dominant_instIDs(['AG','AU'], "2022-04-19", "2022-05-08")

运行结果:

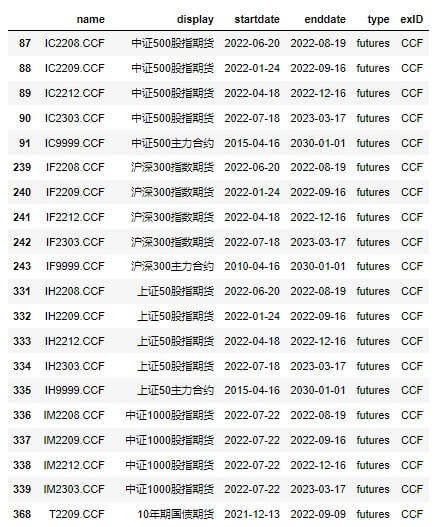

期货合约列表

接口:

get_securities_list(stype="all", dateWindow=None, exchange='all')

描述:用于获取期货合约的基础数据,包括上市时间,结束时间等。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| stype | str | 可以是'all','futures','options'.默认'all'查询所有期货和期权,若仅需要期货'futures', 仅需要期权'options'. |

| dateWindow | list | 默认None查询所有时间,若设置时间窗口,将只查询时间窗口内有效的合约列表。比如['2020-10-01','2020-11-01']. 若直接用“”代表当天,比如["",""]查询今天还在交易的所有合约列表 |

| exchange | str | 默认“all”查询所有交易所合约,可以指定仅查某个交易所,有效的交易所代码为“CCF”中金所,"DCE"大商所,"ZCE"郑商所,"SFE"上期所,"INE"国际能源中心。 |

返回值

pandas.DataFrame 类型| 键值 | 说明 |

|---|---|

| name | 合约代码 |

| display | 合约名 |

| startdate | 上市时间 |

| enddate | 结束时间 |

| type | 种类 |

| exID | 交易所代码 |

代码示例:

from qesdk import *

get_securities_list("futures",["",""],'CCF')

运行结果:

开收盘时间

接口:

get_prod_open_time(instid)

描述:根据合约名称获取开盘时间,包括白天盘和夜盘开市和收市时间。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| instid | str | 产品合约名称,比如'AG2112.SFE' |

返回值

| 返回结果 | 类型 | 说明 |

|---|---|---|

| {'daytime':['0900','1500'], 'night':['2100','0100']} | dict | 代表白天盘是9点开市,16点收市. 晚盘21点开市,第二天早上1点收市。 |

代码示例:

from qesdk import *

get_prod_open_time('AU2112.SFE')

运行结果:

{'night': ['2100', '0230'], 'daytime': ['0900', '1500']}

使用策略超市接口

本接口用于访问Quantease出品策略超市软件的克隆策略以及相关仓位查询。

用户登录

使用任何策略超市接口前,需要先使用已注册账户进行登录。用户需要事先在策略超市软件进行注册。

from qesdk import *

login('用户名','密码')

查找用户克隆策略表

接口:

sm_get_clone_strat_list()

描述:

查询登录用户所有已克隆策略的策略名列表

返回值

| 返回示例 | 类型 | 说明 |

|---|---|---|

| ['R-breaker_AG_v1_1','R-breaker_IC_v1_2'] | list | 当前用户已克隆策略的策略名称list。 |

代码示例

from qesdk import *

stratlist = sm_get_clone_strat_list()

stratlist

返回值:

['R-breaker_AG_v1_1','R-breaker_IC_v1_2']

查询策略表最新仓位

接口

sm_get_clone_strat_position(stratlist)

描述:

根据给定的策略表,返回相应策略表的持仓列表。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| stratlist | list | 策略名列表,比如['R-breaker_AG_v1_1','R-breaker_IC_v1_2'] |

返回值示例:

{'IC2211.CCF': {'longpos': 0, 'shortpos': 0, 'updatetime': datetime.datetime(2022, 11, 7, 8, 39, 22)}, 'AG2301.DCE': {'longpos': 0, 'shortpos': 0, 'updatetime': datetime.datetime(2022, 11, 7, 8, 39, 22)}}

该返回值key为合约名,value字段说明:

▼ 持仓字段名

| 字段名 | 说明 |

|---|---|

| longpos | 多头持仓 |

| shortpos | 空头持仓 |

| updatetime | 最后更新时间 |